2021年下半年,如果你準(zhǔn)備買房,某些全國(guó)性開(kāi)發(fā)商的項(xiàng)目千萬(wàn)要注意了。

因?yàn)檫@些公司,正面臨危機(jī)。

01

先看三道紅線。

恒大現(xiàn)在處于風(fēng)雨飄搖之中,嚴(yán)重到什么程度,大家眾說(shuō)紛紜,用許老板的話來(lái)說(shuō)就是——恒大現(xiàn)在遇到了前所未有的困難。

然而,當(dāng)你看看三道紅線的數(shù)據(jù),就會(huì)發(fā)現(xiàn),恒大在三道紅線方面來(lái)說(shuō)并不是最差的。

剔除預(yù)收款后的資產(chǎn)負(fù)債率:81%,凈負(fù)債率99.8%,現(xiàn)金短債比0.67。

坦率的說(shuō),恒大的指標(biāo)雖然不好看,但是相對(duì)于上圖的那幾個(gè)難兄難弟來(lái)說(shuō),并不是最糟糕的。

恒大的問(wèn)題就在于現(xiàn)金短債比太少,恰恰又遇到恒大財(cái)富遭到擠兌危機(jī),又出了一個(gè)高官杜總的“領(lǐng)導(dǎo)先走”事件,所以才鬧成現(xiàn)在這個(gè)樣子。

實(shí)際上,仔細(xì)看看,論財(cái)務(wù)問(wèn)題,全國(guó)百?gòu)?qiáng)上市房企比恒大危險(xiǎn)的多得是。

論資產(chǎn)負(fù)債率,上圖除了美好置業(yè)之外,每個(gè)企業(yè)都比恒大高,都可以稱為負(fù)資產(chǎn)。

泰禾公司不去說(shuō)它,已經(jīng)是個(gè)盡人皆知的死公司。

就是現(xiàn)在還苦苦掙扎的華夏幸福、京投和藍(lán)光三家,他們欠的錢已經(jīng)可以買下兩個(gè)他們的這樣公司了,可見(jiàn)問(wèn)題達(dá)到了什么樣的嚴(yán)重程度。

如果說(shuō)凈資產(chǎn)負(fù)債率是一根電線,那么貨幣資金和短債比,則是一根高壓線,一旦漏電生還可能性極小。

在這個(gè)指標(biāo)上,比恒大嚴(yán)重的公司也多的是:

他們是:嘉凱城、中天金融、富力地產(chǎn)、華夏幸福、格力地產(chǎn)、泰和地產(chǎn)、京投發(fā)展、藍(lán)光發(fā)展、美好置業(yè)、億達(dá)中國(guó)。

我一位在銀行專門管金融放貸的朋友告訴我,一定要關(guān)注貨幣資金和短債比。

資產(chǎn)負(fù)債率太高,問(wèn)題還不大,還可能大而不倒,但是一旦貨幣資金和短債比太低,則公司非常危險(xiǎn)。

因?yàn)橐坏┦稚蠜](méi)有了現(xiàn)金,極易遭到擠兌風(fēng)暴,所有的債主都會(huì)找你要錢,包括那些遠(yuǎn)期債務(wù)的。

可以說(shuō),這個(gè)指標(biāo)越低,企業(yè)資金鏈越緊張。這個(gè)指標(biāo)越低,企業(yè)越危險(xiǎn)。

泰禾出事,恒大出事了,藍(lán)光出事,華夏幸福出事了。

但是一些公司暫時(shí)沒(méi)有出事,只是因?yàn)樗麄儽容^幸運(yùn),只是因?yàn)樗麄儧](méi)有遇到類似于恒大財(cái)富那種導(dǎo)火線。

02

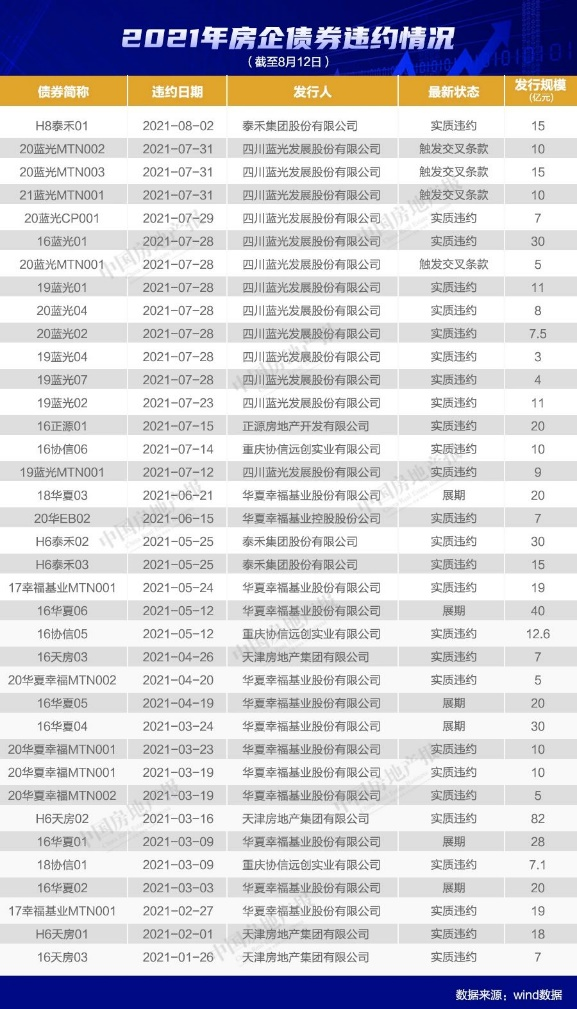

除了三道紅線的問(wèn)題,現(xiàn)在全國(guó)性房企在債務(wù)、債券方面也紛紛爆雷。

據(jù)貝殼研究院統(tǒng)計(jì),今年以來(lái),房地產(chǎn)行業(yè)債券違約現(xiàn)象相比過(guò)去兩年明顯增加。

僅上半年六個(gè)月,已違約的房企就有12家。

7月25日,實(shí)地集團(tuán)出現(xiàn)商票逾期拒付事件,部分供應(yīng)商和持票人聚集在廣州該公司集團(tuán)總部進(jìn)行現(xiàn)場(chǎng)維權(quán)。

8月11日,陽(yáng)光100中國(guó)發(fā)布公告稱,公司未能在到期日支付一筆金額為2億美元的可轉(zhuǎn)換債券。

尤其是藍(lán)光,已經(jīng)是虱子多了不癢,截至8月2日,該企業(yè)已有12只債券違約,合計(jì)違約金額102.62億元,累計(jì)未能到期償還的債務(wù)本息金額合計(jì)達(dá)159.97億元。

對(duì)于那些企業(yè)來(lái)說(shuō),行業(yè)的本質(zhì)就是金融,而金融的核心就是信用,信用的核心就是不違約。一旦違約,其負(fù)面影響可能比做一兩個(gè)項(xiàng)目虧損要大的多。

就拿花旗國(guó)為例,現(xiàn)在問(wèn)題很多,國(guó)際矛盾、疫情、產(chǎn)業(yè)空心化,民族矛盾,似乎一身都是病。但是問(wèn)題再多,美國(guó)發(fā)行百萬(wàn)億的天量外債,卻一筆也不敢違約。

道理是一樣的,你敢有一筆違約,大家就要質(zhì)疑你的信用,質(zhì)疑你的償付能力,甚至質(zhì)疑你的國(guó)力,誰(shuí)還敢借你下一筆錢,誰(shuí)愿意自己的錢成為下一次被違約。

所以相比較違約那點(diǎn)得利,信用受損是巨大的。

普通人都知道有一點(diǎn)錢,都要優(yōu)先還按揭,因?yàn)橛行庞糜涗洝?/p>

你想想普通人都知道,這些法務(wù)部門齊全的房地產(chǎn)公司不知道?

所以,一旦出現(xiàn)違約記錄,只能證明一個(gè)道理。

公司真的沒(méi)錢了,公司真的資金鏈太緊了。

03

如果你熟悉房地產(chǎn)公司的收購(gòu)和并購(gòu)業(yè)務(wù),你會(huì)發(fā)現(xiàn),一旦出現(xiàn)了債券違約,其實(shí)就是公司的問(wèn)題冰山開(kāi)始露出水面。

看著水面上的體積不大,水面之下的危機(jī)是你難以想象的。

通常一般來(lái)說(shuō),地產(chǎn)公司出現(xiàn)了債務(wù)違約的問(wèn)題,往往經(jīng)歷這樣四個(gè)階段:

第一階段:公司融資成本上升,從銀行等正規(guī)渠道借錢發(fā)生了困難。

第二階段;公司開(kāi)始推出特價(jià)房,工抵房,內(nèi)部員工房,加強(qiáng)了銷售回款,同時(shí)減少了拿地。

第三階段:公司開(kāi)始變賣比較優(yōu)質(zhì)的資產(chǎn),比如年初綠地已經(jīng)開(kāi)始賣一些較好的寫字樓

第四階段:公司開(kāi)始尋找戰(zhàn)略投資者,俗稱的白衣騎士,為公司注入資金。

一般來(lái)說(shuō)這四個(gè)階段的努力都宣告失敗了,所有正常的搶救都沒(méi)成功。

公司實(shí)在是沒(méi)錢了,才開(kāi)始債務(wù)違約。

因?yàn)椋坏﹤鶆?wù)違約或者展期,全社會(huì)就會(huì)知道,這家公司真的沒(méi)錢了,資金鏈真的緊張了。

很顯然,這個(gè)份名單中,大部分公司已經(jīng)走到了第三階段。

當(dāng)然,這個(gè)名單中的公司,我相信大部分都能平安解困,因?yàn)槎际侨珖?guó)性房企,牽扯甚大。

對(duì)于一個(gè)普普通通買房者,下半年乃至明年上半年不要去全面踩“紅線”房企的期房,雖然確實(shí)可能很便宜。

但是依舊需要我們掏空六個(gè)錢包,下注后,半生貸款來(lái)?yè)Q,用真金白銀來(lái)?yè)Q。

所以不要去賭。