樓市傳統的“金九銀十”已經落幕,對于西安樓市而言,市場的熱度依舊,但市場成交量卻出現環比、同比大幅下降的情況。

數據顯示,西安10月商品房住宅成交面積環比下滑12%,同比下滑25%,較2020年月平均成交面積下滑11%,監測數據顯示,其中近半樓盤的銷售去化率不足50%,個別樓盤銷售去化不足10%,“銀十” 西安樓市成績并不好看。

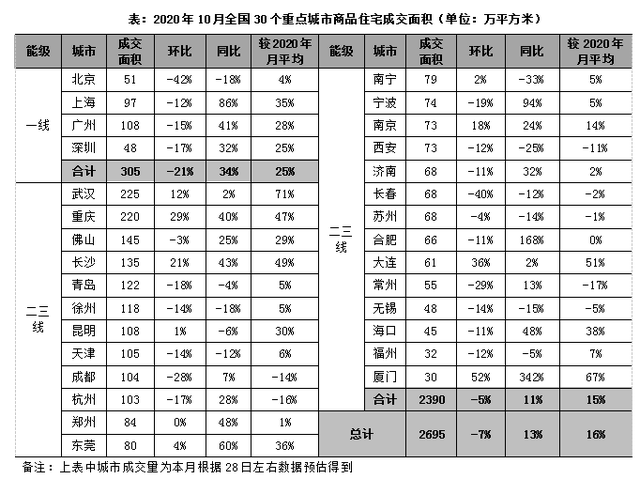

來自克而瑞研究中心的數據顯示:西安10月商品房住宅成交面積環比下滑12%,同比下滑25%,較2020年月平均成交面積下滑11%。

近半數樓盤銷售去化不足50%

9月份,大西安(城六區+七個開發區+灃東新城)共有33個樓盤推出8181套房源,意向購買登記數為18145人次,核驗通過數9265人次。

10月1日至31日,大西安(城六區+七個開發區+長安區+灃東新城+臨潼)已結束登記/開盤的項目為:碧桂園香湖灣1號、西安恒大文化旅游城、金地樂華翰林藝境、東望雋園、綠地璀璨天城、高新·楓林九溪、保利時光印象、碧桂園云頂、灃水云間、匯悅城、榮徳·榮澤公館、碧桂園國胡、華潤置地·未來城市、大華錦繡前城、龍騰華府、紫薇華發CID中央首府、中南春風南岸、康橋悅榕莊、御錦城·悅瓏灣、綠城西安全運村、綠地國港新里城、奧園譽峯、中南春風里、朗詩湖嶼棲、大華·公園世家、未央金茂府、電建泛悅城、綠地國港新里城、清涼云暉、融創時光宸閱、招商臻觀府、世茂璀璨傾城、天地源·萬熙天地、正榮紫闕·峯著1#、3#樓、電建地產·西安·泛悅城、萬科悅府、隆源國際城、金地中央公園、當代境、正榮紫闕·峯著 2#樓、溫泉花園小區、盛唐融城,共計42個樓盤/批次入市,共推房源10877套。

10月份的房源供應較9月份增加了2696套,但10月份的銷售去化并不理想,近半樓盤可謂銷售“慘淡”!

來自克而瑞陜西的開盤監測數據顯示,10月份西安共開盤30個項目,只有匯悅城、華潤置地·未來城市、大華錦繡前城、紫薇·華發、康橋悅榕莊、御錦城·悅瓏灣、綠城西安全運村、大華·公園世家等8個樓盤100%去化。

其中碧桂園香湖灣1號、西安恒大文化旅游城、金地樂華翰林藝境、東望雋園、綠地璀璨天城、高新·楓林九溪、碧桂園云頂、灃水云間、榮徳·榮澤公館、奧園譽峯、朗詩湖嶼棲、未央金茂府、綠地國港新里城、融創時光宸閱等14個項目銷售去化率不足50%。

高新·楓林九溪、綠地國港新里城2個項目銷售去化率不足20%。

而未央金茂府、榮徳·榮澤公館2個項目銷售去化率不足10%。

從西安市商品住房銷售公示平臺上查看到的另外12個未檢測到開盤去化數據的樓盤來看,其中也只有3個樓盤的銷售登記人數(已核驗人數)大于推售樓盤套數,其余9個樓盤的登記人數(已核驗人數)少于推售樓盤套數,4個樓盤只有0——11人考慮購買(已核驗登記人數),75%的項目銷售登記不理想。

購房者觀望加劇

從以上數據可以看出,10月入市的42個樓盤/批次的10877套房源中。從剛需到改善都有供應,整體也傾向于照顧剛需和剛改。不少區域多個產品同時供應,甚至同品牌開發商多盤入市,同臺競技。但賣的好的依舊是地理位置較好、價格1.5萬元/㎡以內的房源受追捧,遠郊/新概念板塊的項目依舊賣不動,雖然也有可能存在開發商線下開盤或走行銷快速回籠資金,但總體來說,西安房地產市場整體在逐步回歸理性,購房者越來越冷靜、觀望態度明顯。

細究一番銷售火爆的樓盤,很明顯可以發現受追捧的紅盤特點都比較明顯,主要原因在于價格倒掛差(新房銷售價格低于同區域二手房)項目銷售火爆,而外部原因在于這些項目周邊配套(尤其教育資源)較為成熟且區域利好。“西安房地產市場目前有一個比較特別的現象,‘剛需被改善’、‘改善被剛需’。80——100平米的剛需兩居稀缺, 100——130平米的三居供應較少,160——300平米的產品占大多數,但又受制于價格備案,單價上不去造成大戶型改善型產品的品質、軟硬件上不去且動則400萬/套以上的總價制約了大多數購房者的選擇”。西安一資深房地產媒體人士說道。(熊維建)

關鍵詞: 西安樓市