受疫情影響,一季度家電市場受到較大沖擊。由于開工生產延遲,新品發布擱淺,消費信心下降,需求釋放緩慢,家電行業進入全鏈條的低效運轉甚至停轉的狀態,白電市場規模更是遭到重挫。

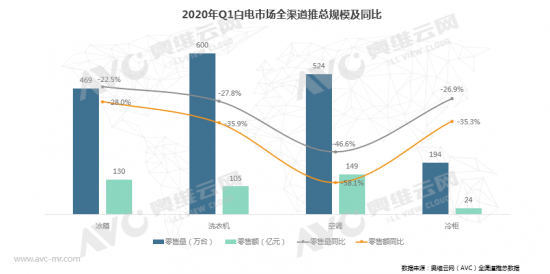

據奧維云網(AVC)推總數據顯示,白電整體一季度零售額降幅在45%左右。其中,冰箱零售量469萬臺,零售額130億元,分別下滑22.5%和28%;洗衣機零售量600萬臺,零售額105億元,分別下滑27.8%和35.9%;空調零售量524萬臺,零售額149億元,分別下滑46.6%和58.1%;冷柜零售量、零售額分別下滑26.9%和35.3%。

對此,家電行業分析師劉步塵表示,一般認為,疫情是影響市場的中短期因素,存量市場的到來及房地產持續低迷,才是影響空調行業發展的長期因素。空調行業的“黃金十年”或將終結,繼續盲目樂觀是非常危險的。

一季度空調銷量下滑46.6%

在白電市場中,空調占據半壁江山,其下滑程度在2020年一季度最為嚴重,達46.6%,規模接近腰斬,銷售額下滑58.1%。

那么,為什么空調在一季度零售中表現最為慘淡?

奧維云網研究報告指出,首先,經歷多年的發展,空調城市市場以更新換代需求為主,農村市場普及率也顯著提升,疊加房地產市場低迷,空調需求本身就已入疲態。

其次,空調自去年2月底開始價格走低,價格戰逐漸興起,二三月份去年同期規模基數較大。

第三,3月雖是空調開盤季,但天氣溫度不高,消費者購買并非剛需,需求多為促銷刺激而釋放。但是經歷一年的價格戰和促銷,尤其是去年雙11和雙12的大幅放量,令今年一季度出現需求空窗。

第四,疫情的影響,疊加空調的安裝屬性,令市場雪上加霜。

而華西證券家電行業分析師汪玲則認為,白電龍頭的調整主要源于當下需求環境疲弱,2020年原本難見增量的空調市場再遇疫情打擊,因此成長性擔憂情緒再起。但是從行業格局來看,空調行業格局難以被打破,弱需求背景下中小廠商承壓明顯,龍頭企業憑借生產優勢和渠道優勢將進一步提升市占率水平,在需求提升后享受壟斷格局紅利,空調行業基本面長期不改,因此白電調整后更具價值投資機遇。

家電巨頭回調明顯

疫情對家電行業基本面的影響,在相關上市公司的股價上也已經體現。

數據顯示, 今年來美的集團已經累計下跌15.8%,近期隨著海外市場企穩,已經北向資金回流,公司股價整體維持底部震蕩徘徊走勢。

無獨有偶,格力電器今年來跌幅也較大, 累計跌幅接近20%。據公司董事長兼總裁董明珠做客央視財經云直播時透露,2月份銷售額幾乎為零,損失200億元。因為疫情導致空調行業不能上門安裝、門店全部關閉,上下游合作鏈條也不暢通,整個空調行業幾乎停擺。

此外,海爾智家今年來累計下跌22%,在三大家電巨頭中,跌幅最大。銀河證券分析指出,新冠疫情爆發期間,家電需求被抑制,但該部份需求不會消失,隨著疫情影響的減弱及促消費政策的逐步落地,家電消費有望邊際改善。

機構看好二季度消費旺季

隨著國內疫情逐步可控,消費市場逐漸得到修復,近期多地發放消費券,且商務部研提促進汽車、家具、家電等重點商品消費的政策措施,國內零售端市場將逐漸被激活。

華西證券汪玲表示,二季度消費旺季在即,在消費刺激政策的引導下,前期因疫情而被壓制的大家電產品需求有望得到集中釋放,且今年夏季或會出現熱夏情況,對終端需求的邊際提振效果顯著。二季度的需求修復與重塑市場更值得期待龍頭的彈性。

光大證券指出,疫情沖擊導致板塊景氣底部復蘇的節奏被打亂,后續復蘇節奏將取決于國內地產竣工表現、經濟復蘇速度,以及出口訂單情況。

光大證券預計,2020H2可能見到空調庫存的底部,同時隨著地產竣工相關需求的釋放,競爭逐步趨緩,價格見底回升,將迎來板塊基本面的向上拐點。

關鍵詞: 空調